上次樊纲老师的课,关键词是Enlightenment,这次欧阳老师的课,用另一个词,Complexity。

师者,传道授业解惑也。

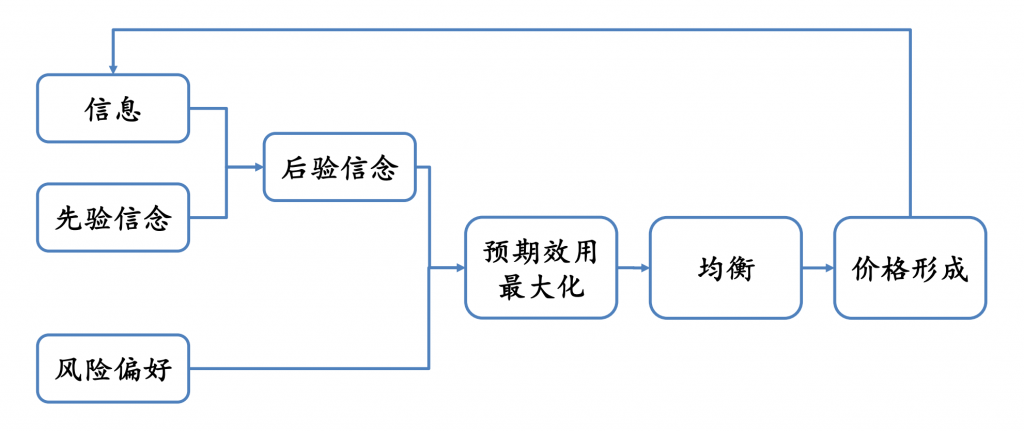

一、是否有相关的理论,通过「持仓成本」+「风险偏好」来判断是否应该作交易的决策?

- 核心

- 如果我知道了大部分关键交易节点的期望交易价格,那我可以更好地确定买卖点。

- 假设

- 交易者A、B的交易习惯是变化不大的,且过往经验具备参考意义;

- 影响交易者是否交易的原因只有一个——其赚或者亏够没有,等价于其「持仓成本」+「风险偏好」,其中,「风险偏好」又通过「涨跌幅」与「交易概率」的函数曲线来表示

- 举例

交易者A的持仓成本是80元,根据他过往的交易记录(先验经验),可以得出他在涨20%的时候出手的概率是60%,涨到50%的时候出手的概率是95%

B 持仓成本是100元,涨20%的时候出手的概率是80%,涨30%的时候出手的概率是95%

即,假设当前股票价格为120的话,对A来说已经涨了50%,有95%的概率会卖出;对B来说已经涨了20%,有80%的概率会卖出;即,A、B卖出概率较大,假设C之前也持有该股的话,那么C也可以在120或之前就卖出。

老师:相关的理论叫前景理论,2002年的诺贝尔奖。我们的交易行为确实受到参考点(持仓成本)和盈亏的影响。我和学生做过验证,流通股的未实现交易利润(当前价格与过去一段时间的平均成交价/量)是有预测力的。

二、买卖期权是否与买卖正股一样,会形成支撑/压力?

当我持有或者买入正股时,相当于有一个期望股票向上的推力;那假设我卖出看跌期权,我的期望也是看涨(与买入正股的期望相同),那么我卖出看跌期权这个行为,是否也等价于形成了期望股票向上的推力呢?

老师:衍生品通常冲击到正股的是信息,而不是交易压力,当然如果仓位足够大,做期权动态对冲的机构(空期权多Delta份正股)会将价格压力传导过来。目前A股个股期权还不会广泛存在这种情况。

三、因果与相关

我之前一直认为,「因果」是人在进化中,所学会的一种可以便于我们更好进化的能力。举个例子,吃了毒蘑菇生病了,我们大脑就会想,因为吃长这样的蘑菇会生病,所以我们以后不应该吃长这样的蘑菇。我们不断从实际的案例中去抽象经验,然后用因果来存储并使用。

但似乎,更进一步的进化,是忽略因果,而是只是看相关。

举个例子,不再认为因为吃苹果可以减肥,所以我减肥要吃苹果,而是thinking like a robot,只看相关。比如我要减肥,相关的动作除了吃苹果,还有锻炼,还有睡眠,还有其他各种相关性。

所以感觉,佛既要我们学会因果,又要我们放下因果,若见诸相非相,即见如来。

时间可能也不是线性的,而是个莫比斯环,由因看果是报应,由果看因是造化。

老师:仅相关而无因果会出大问题。我们做经济决策许多情况需要因果逻辑的判断,不然很多事情是无用功。譬如计划生育。AI大牛有一本《为什么:因果关系的新科学》你可以读一下。

整理一些差不多内化的知识见下。

一、经济的逻辑

1、主流经济学的逻辑:经典物理框架,寻找恒定的规律

- 优点。简明扼要,数学美感;

- 缺点。预测结论与现实有巨大差异;

- 改进。不断优化模型,放松假设。

个人其实挺喜欢这个框架的。

2、非主流的思路:复杂系统逻辑

- 各种异质化节点组成的复杂系统,不断进化演变;

- 基于非理性假设+实验结果;

- 大数据思路:只讨论不同结果的相关性,不考虑因果关系;

- 短期可以推演预测,长期变动很难预测。

3、复杂的特性

- 聚集(Aggregation)。由大量不聪明的部件组成的聪明系统;

- 去中心化控制(Distributed Control)

- 链接(Connectivity)

- 共同演化(Co-Evolution)

- 非线性。(Non-Linear)

- 涌现的秩序(Emergent Order)

- 非均衡状态。我理解是动态平衡

如何记忆呢?

一群XX聚集,没有中心化控制,彼此产生链接;大家一起演化,演化是随机的(非线性),最终会出现一些比较牛逼的节点,整体会动态平衡,或者往动态平衡发展。

二、金融的逻辑

金融盈利模式的要素

- 利差与期限错配

- 杠杆与财务风险。把线性变成非线性

- 流动性。资产快速变现的能力;

- 现金重构。创造出符合投资者需求的特定期限和风险水平的资产;

- 风控与大数定律

- 信息不对称

三、有效市场假说

History does not repeat itself, but it rhymes

投资者心理学

- 前景理论。(Prospect Theory)

- 不确定性厌恶。(Ambiguity Aversion)

- 自我归因(Self-Attriution)

- 后见之明(Hindsight)

- 损失厌恶(Loss Aversion)

- 确认偏误(Confirmation Biases)

- 后悔厌恶(Regret Aversion)

四、资产配置

均值方差模型

坍缩成两个变量——期望收益率+方差。即

期望收益率相同时,偏好方差小的;

方差相同时,期望收益率高的。

五、企业价值

1、价值的形态

- 经营价值。持续经营获得的未来各期现金流的贴现;

- 清算价值。出售当期资产获得的现金流

- 并购价值。代表资产权益的股权出售而获得的现金流

2、估值方法

- 相对估值方法。可比公司法

- 折现现金流。

- 成本法。清算价值+重置成本法

3、相对估值指标

- 市盈率。企业股权价值/企业净利润,8到10倍,尽量早10倍以下。

- 市净率。企业股权价值/账面价值,银行,1.3-1.7

- 市值现金流比率。P/CF = 每股价格/每股现金流量,EV/EBITDA = (股权+长期债权价值)/ EBITDA,后者适用于收购制造业或服务业,5-8倍为宜,国外广泛应用。

- 市售率。P/S = 企业股权价值 / 销售收入,长期亏损的网络企业,如B2C电子商务公司,(2-3倍)

- 每用户价值。企业股权价值/活跃用户数(或注册用户数),电信公司,或者注册用户数量巨大的社交网络公司。

- PEG比率。 PEG = 市盈率/(净利润增长率*100),Peter Lynch首创,在1.0以下为合理投资。

最后放一些印象深刻的话。

政治比人还要古老

Salt→Salary → Salvation

All Models Are Wrong, But Some Are Useful

当A能影响B,C也能影响B,如果控制B,则A、C必定负相关。

窃珠者诛 窃国者侯

能量每一级传递都会损失绝大部分,所以与其我们吃牛肉之后有能量干活,不如让牛干活。

资产管理是蓝海

刀币者,沟渎也

感谢吾师!